«پادنامه»، نشریه داخلی سرزمین هوشمند پاد، مرداد ۱۴۰۱ در شماره دوم خود، میزبان دکتر شهاب جوانمردی، مدیرعامل هلدینگ فناپ، بود. در این گفتوگوی صمیمانه از سرزمین هوشمند پاد و نقش آن در شکلگیری اقتصاد دیجیتالی کشور، جایگاه هلدینگ فناپ در گروه مالی پاسارگاد و آینده بانکداری نوین صحبت به میان آمد که آن را در ادامه میخوانیم.

مدیرعامل مجموعه عظیم فناپ که به عنوان پشتوانه فنی بانک پاسارگاد پا به عرصه وجود نهاد و در بیش از ۱۶ سال گذشته، فضایی نو و متفاوت را در سپهر اقتصادی ایران تعریف و تبیین کرده است.

جوانمردی معتقد است که سرزمین هوشمند پاد به عنوان بازیگر طراز اول اقتصاد دیجیتالی در ایران پرچمدار بازتعریف مفاهیم اقتصادی، گسترش تعامل و همکاریهای اقتصادی میان کسبوکارهای نو است.

به گفته جوانمردی زمینههای اصلی شکلگیری اقتصاد دیجیتالی و بهرهوری کامل گروههای مخاطب از سرزمین هوشمند پاد در یک چشمانداز ۱۰ ساله قابل دسترسی است و این فرصت وجود دارد تا همپای کشورهای توسعهیافته در توسعه اقتصاد دیجیتالی وارد جهان آینده شویم.

• گفتگو را با تاریخچه فناپ آغاز کنیم. نقطه آغاز کار فناپ کجا بود؟ و با چه اهداف و اولویتهایی تأسیس شد؟

وقتی من به این مجموعه پیوستم، تصورم این بود که پاسارگاد هم مانند دیگر بانکها نگاهش به فناپ به عنوان شرکت خدماتی در حوزه انفورماتیک (اصطلاحاً Service Company) است که نیازهای خدماتی معمول و عمدتا دمدستی پشتیبانی را از فناپ خواهد خواست. اما آقای دکتر قاسمی از همان ابتدا که طرح کسبوکاری بانک را نوشته بودند، این طرح را فراتر از نگاه معمول مدیران صنعت بانکداری و حتی بسیاری از مدیران عالی کشور تدوین کرده بودند.

نگاه ایشان با توجه به درک اهمیت اقتصاد دیجیتالی در تغییر فضای کسب و کار و همچنین توجه به کسبوکارهای دیجیتال به عنوان شریک راهبردی بانک، دست کم ده سال پیشتر از زمان خود بود. ایشان ماموریت شماره یک فناپ را در این طرح، فراهم کردن زیرساختهای فناوری گروه مالی پاسارگاد برای حفظ پیشتازی بانک و زمینهسازی توسعه رقابت در عرصه بانکداری دانسته بودند.

به واسطه اهمیت این موضوع در طرح کسبوکاری یاد شده، نخستین شرکتی که بعد از بانک تاسیس شد، فناپ بود. در واقع فناپ با این مبنا و با سهامداری ارکان گروه و ۲۰ درصد از اشخاصی که پایهگذاران مجموعه بودند، تاسیس شد. البته امیدوارم که روایت ایشان را هم به زودی در همین پادنامه بشنویم و به عنوان تاریخ دستاول شفاهی بانک پاسارگاد، ثبت و ضبط کنیم.

چشمانداز صدرنشینی در ICT

• امروز، بیش از ۱۶ سال از تاسیس فناپ گذشته است. با گذشت این سالها، جایگاه و اهمیت فناپ را در توسعه اهداف مدنظر بانک چگونه ارزیابی میکنید؟

بله. تقریبا ۱۷ سال از عمر فناپ میگذرد، امروز این مجموعه به عنوان یک واحد اقتصادی و استراتژیک در گروه مالی پاسارگاد شناخته میشود. این را عرض کردم که به سالهای نخست فعالیت فناپ اشاره کنم. شاید در ۸ الی ۱۰ سال نخست فعالیت فناپ، یعنی زمانی که این مجموعه بیشتر به تولید زیرساختهای اولیه نرمافزاری و تجهیز تیمهای متناسب با اهداف عالی بانک و ورود به سرشاخههای کسبوکاری گذشت؛ ما چندان مجموعهای اقتصادی نبودیم و ابعاد سودآوری مجموعه به نسبت آنچه در گروهها میگذشت یا عرف صنعت به حساب میآمد، چندان قابل توجه نبود. اما عملاً با عبور از دهه اول عمر مجموعه، با تامین زیرساختهای مورد نیاز، گسترش ارتباطات و توسعه بازار و …. نرخ سرمایهگذاریها و به دنبال آن، فروش و سودآوری مجموعه هم حایز اهمیت شد.

امروز فکر میکنم در صنعت ICT به جز اپراتورهای موبایل که البته تفاوتهای خاص خود را با مجموعه فناپ دارند، همیشه در زمره شرکتهای طراز اول کشور هستیم و البته حتی در مقایسه با حجم عملیات اقتصادی شرکتهایی که سابقه طولانیتری از ما دارند، فاصله معناداری با اپراتورها هم نداریم. به این معنی که در یک چشمانداز کوتاهمدت دو-سه ساله با توجه به برنامههایی که در حوزه تلهکام داریم، میتوانیم صدرنشین شرکتهای حوزه ICT و بازیگر اول این حوزه در ایران باشیم.

طبق برنامه بنا داریم که به لطف خدا تا پایان سال ۱۴۰۴ درآمد گروه شرکتهایمان را به یک درصد درآمد ناخالص کشور برسانیم که رقمی در حدود ۷۴ هزار میلیارد تومان است.

• با این اوصاف میتوان گفت که شعار «سکوی خلق آینده» به عنوان شعار ویژه فناپ بسیار جدی دنبال میشود؟

بله بحمدالله در این مسیر قرار داریم و با شتاب قابل قبولی داریم پیش میرویم.

ماموریت فناپ

• منظور از این شعار چیست و چگونه انتخاب شد؟

ما سه سال پیش با مدیران هلدینگ و شرکتهای زیرمجموعه و همکاران کلیدی در فناپ، مجموعه نشستها و دورههایی با محوریت آموزش و همفکری برگزار کردیم که چشماندازی برای فناپ ترسیم کنیم. در این نشستها، دیدیم که امروز فناپ از حیث ابعاد، عملیات و روند فعالیت دیگر قرار نیست با بازیگران موجود در بازار رقابت کند. در برخی حوزهها، ما به جای این که بازیگر باشیم باید بازیساز باشیم. در واقع باید زمین بازی را فراهم کنیم. افزون بر این، ما در فناپ نگاهی جدی به حوزه اقتصاد نوآوری داریم و یکی از اهداف ما در این حوزه گسترش رقابتپذیری میان صنایع فعال در اقتصاد نوآوری است. بنابراین یکی از اولویتهای ما این است که رقابتپذیری صنایع نو و دانش بنیان را در آینده بیشتر کنیم.

بر اساس این مقدمات، نیاز بود که یک شعار را به مثابه سرلوحه هویت و کار گروهی تدوین کنیم؛ یک شعار کلیدی که بتواند این اهداف و آرمانها را پوشش دهد و همچنین بتواند با ترند شرکتهای بزرگ IT دنیا همراه و همسو باشد. در دنیا شرکتهای بزرگ به سمت پلتفرمیسازی حرکت میکنند. یعنی به جای اینکه خودشان ارائهکننده نهایی خدمت باشند، زیرساختی فراهم میکنند که بازیگران مختلف بتوانند بر بستر آن پلتفرم، به کار و رقابت بپردازند. فرایند پلتفرمیسازی هم در وجه مفهومی و هم در وجه تکنیکال خود، تناسب لازم و کافی با جایگاه، ابعاد و ماموریتهای فناپ دارد. با تکیه بر این نکته و کارسازی مفهوم آیندهنگری در فناپ، گفتیم که فناپ قرار است «سکوی خلق آینده» باشد. در این شعار مفاهیم بازارسازی، همکاری، خلق و نوآوری، نگاه به آینده و … وجود دارد. البته چند شعار دیگر نیز طراحی شده بود، اما شعار «فناپ؛ سکوی خلق آینده» با توجه به جمیع شرایط، به اتفاق آرا انتخاب شد.

اقتصاد دیجیتالی مفهومی است که مرزبندیهای سنتی و کلاسیک بازارها را از میان برمیدارد. به جای رقابت سنتی، تعامل و همکاری میان بخشهای مختلف اقتصادی را رونق میبخشد و یک مفهوم زیستبومی و کلنگر دارد در اقتصاد دیجیتال، فرهنگ اقتصادی مبتنی بر تداخل و پیوستگی است.

• تفاوتهای بنیادینی میان وظایف و مسئولیتهای ICT در دیگر بانکها و فناپ به عنوان بازوی فنی بانک پاسارگاد وجود دارد. آیا با این مقدمه میتوان گفت که فناپ یک نهاد اقتصادی مستقل از بانک است؟

ببینید! گروه مالی پاسارگاد چند اتفاق ویژه را برای ما رقم زد. اول از همه به ما هویت داد. دوم این که به ما بازار داد، سوم این که پشتیبانی و حمایت مدیریتی کرد، چهارم این که دسترسی به منابع از جمله منابع مالی را تسهیل کرد و پنجم این که یادمان داد به طور واقعی کسب و کار کنیم. این مورد آخر باعث شد تا فناپ بتواند روی پای خود بایستد و کمابیش یک نهاد مستقل باشد. به این معنی که ما هم مانند دیگر مشتریان بانک لازم است که همه هزینهها را در استفاده از محصولات و خدمات بانک بپردازیم. حق عضویت بدهیم و سفارش کار بگیریم و پرداختیها پس از تحویل کار و انجام پروسههای اداری انجام شود. در واقع مثل کودکی که برای یاد گرفتن شنا باید به تنهایی در میان آب، دست و پا بزند تا آرام آرام شنا کردن را بیاموزد. گروه مالی پاسارگاد با چنین رویکردی از فناپ حمایت کرد. پاسارگاد به این شکل از ما حمایت کرد تا بتوانیم جایگاه خودمان را پیدا کنیم.

نظم نو در اقتصاد جهان

• حالا فناپ در جایگاه توسعهدهنده، طراح و ایدهپرداز اقتصاد دیجیتالی از برندهای مطرح این حوزه است. البته کار در این حوزه احتمالا دشوار است چون معمولا درک دقیقی از «اقتصاد دیجیتالی» در کشور ما هنوز جا نیفتاده است.

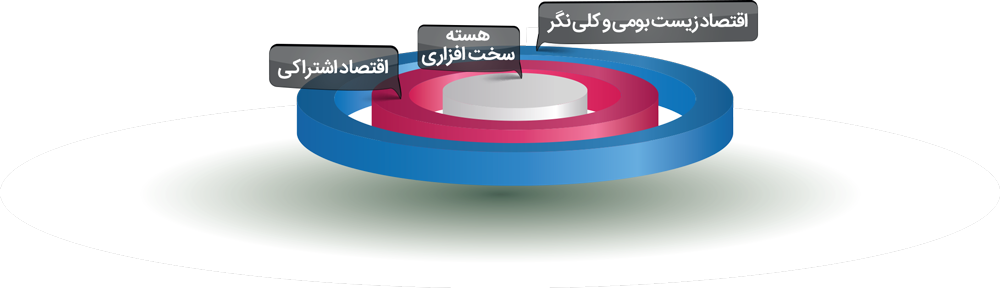

صد البته همینطور است. ببینید در حوزه اقتصاد دیجیتال چند مدل و تعریف مختلف وجود دارد. اصولا وقتی از اقتصاد دیجیتالی حرف میزنیم، میدانیم که این مفهوم، یک هسته مرکزی دارد. عمده تصور ما در ایران متکی بر همین هسته مرکزی فنی است. این هسته مرکزی شامل زیرساختهای نرمافزاری، سختافزاری و ارتباطی است. این حوزه را ما در ایران عمدتا با عنوان «IT» میشناسیم. نکته جالب این است که این هسته سخت، در نهایت سهمی سه، چهار درصدی از تولید ناخالص داخلی کشورها را داراست. که همین وضعیت را در ایران هم شاهد هستیم.

اما اقتصاد دیجیتالی، مفهومی عمیقتر و گستردهتر از دانش یا زیرساختهای فنی است. زیرساختها در اکثر اوقات زمینهای را فراهم میکنند که اپراتورها، دیتاسنترها و … بر روی آن کارسازی میشوند تا فعالیت کسبوکارهای مجازی را پشتیبانی فنی کنند. روی این لایه، یک فضای اقتصاد اشتراکی شکل میگیرد.

در کشور ما به واسطه استقبال عموم جامعه و نسل جدید از تکنولوژیهای نو و به بیان دیگر «فناوریدوست» بودن نسل جوان، کسبوکارهای دیجیتالشده ظهور و بروز قابل توجهی دارند. برای مثال در حوزه گردشگری، حملونقل و انواع تجارتهای الکترونیک دیگر در ایران، رشد قابل توجهی را شاهد هستیم. این بخش هم سهم کوچکی از تولید ناخالص داخلی کشورها دارد که البته در ایران هم سهم این لایه از کل تولید ناخالص داخلی، تقریبا همطراز کشورهای خارجی و توسعه یافته است.

اما همچنان اقتصاد دیجیتالی مفهومی گستردهتر از این مقدمات است. در واقع اقتصاد دیجیتالی مفهومی است که مرزبندیهای سنتی و کلاسیک بازارها را از میان برمیدارد. به جای رقابت سنتی، تعامل و همکاری میان بخشهای مختلف اقتصادی را رونق میبخشد و یک مفهوم زیستبومی و کلنگر دارد در اقتصاد دیجیتال، فرهنگ اقتصادی مبتنی بر تداخل و پیوستگی است. به این معنی که حوزههای مختلف اقتصادی در جهان دیجیتالی، در هم تنیده میشود و یک خدمت-محصول جدید را ارائه میدهد.

مردم یا کاربران اقتصاد دیجیتالی، به دنبال تجربه کاربری خاص هستند، دنبال خدمات سفارشیسازی شده هستند و بر همین اساس، دادهها، نقشی بسیار کلیدی را در این باره ایفا میکنند. میتوان گفت که این فضای درهم تنیده، امکان رقابتپذیری جهانی ایجاد میکند و فناوریهای جدید مثل هوش مصنوعی، اینترنت اشیا، بلاکچین و … زمین بازی جدیدی برای کسبوکارها خلق میکنند و مفهوم مالکیت، دسترسی، قیمت تمام شده و … از اساس دگرگون میشود؛ بنابراین آیندههای محتمل، نقشهای اساسی بازار و حتی شغلها و نهاد آموزش با تحول بنیادی روبرو میشود.

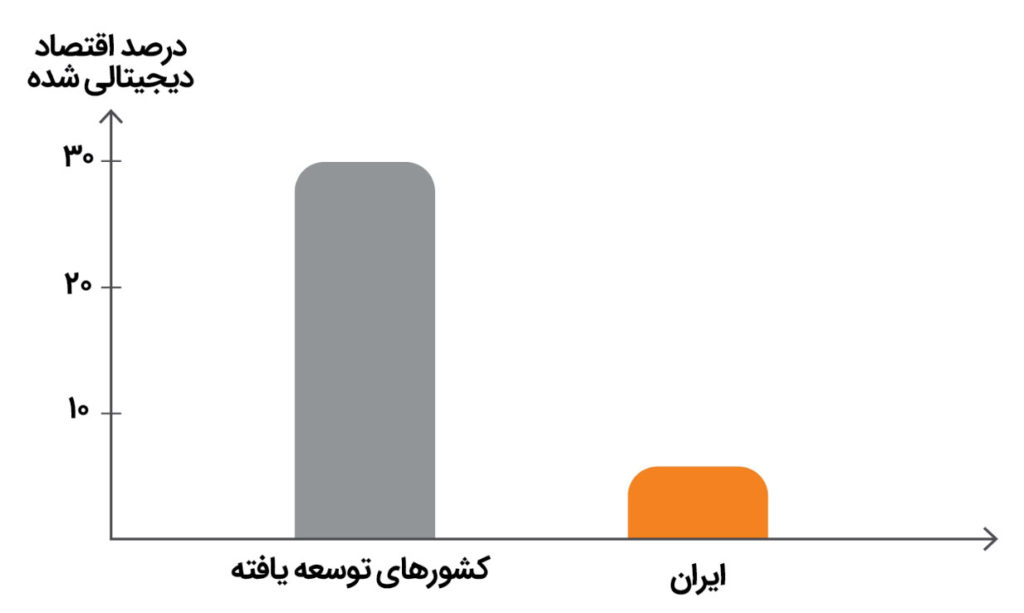

این در حالی است که ما در ایران همچنان به دنبال الکترونیکی کردن اقتصاد هستیم. بالاخره باید درک کنیم که مفاهیم، دیگر مثل گذشته نیستند. ما فاصله معناداری با کشورهای توسعه یافته در این بخش داریم. در کشورهای توسعه یافته ۱۵ تا ۳۰ درصد از اقتصاد دیجیتالی شده است، ولی ما در خوشبینانهترین حالت تنها ۶ درصد از اقتصادمان دیجیتالی شده که البته این میزان هم بیشتر مبتنی بر همان بخش نخست و زیرساختی است.

در کشورهای توسعه یافته تا ۳۰ درصد از اقتصاد دیجیتالی شده است، ولی ما در خوشبینانهترین حالت تنها ۶ درصد از اقتصادمان دیجیتالی شده که البته این میزان هم بیشتر مبتنی بر همان بخش نخست و زیرساختی است.

• در این شرایط، فناپ چگونه برای پیشبرد اهداف خود برنامهریزی میکند؟ چه اولویتهایی دارد و چه مکانیسمی را پیش گرفته است؟

ما بر اساس الگوی اولیه شکلگیری مجموعه فناپ تلاش میکنیم تا ابتدا فرایندهای پیاده کردن اقتصاد دیجیتالی را در گروه مالی پاسارگاد تسریع کنیم. بانک پاسارگاد در حوزه صنعت مالی یک برند شناخته شده و پیشتاز است و البته عبارت بانک هزاره سوم که شعار اصلی بانک پاسارگاد است واقعا هم در این نهاد، متجلی است.

هدف نخست ما این است که ببینیم چگونه میتوانیم پیشتازی گروه مالی پاسارگاد را در حوزه دیجیتالی کردن اقتصاد، حفظ و تثبیت کنیم و تمایز ایجاد کنیم. بخش مهمی از این مفهوم تمایز در تاکید بر بهرهوری سازمانی است.

در بانک پاسارگاد یکی از جدیترین دغدغههای مدیریت ارشد بانک، سودآوری و بهرهوری مبتنی بر ارزش افزوده است. همچنین سازگاری با محیط زیست یا به اصلاح سبز بودن، کربنصفر بودن و … از نکات بسیار مهم و مورد توجه و تاکید در بانک پاسارگاد است. اینجاست که انقلاب صنعتی چهارم معنا پیدا میکند. قیمت تمام شده باید پایین بیاید، کیفیت بالا برود، رضایت مشتریان بالا برود و طول عمر سلامت هموطنانمان افزایش معنادار پیدا کند.

معماری آینده

• از سال ۹۵ ایده اصلی سرزمین هوشمند پاد به عنوان نسل آتی بانک پاسارگاد شکل گرفت و از یک مرحله به بعد، پروژه پاد به فناپ واگذار شد. خاستگاه ایده پاد کجا بود؟

ببینید اینها تقدم و تأخر ندارند. به هر حال دوستانی که در بانک بودند، هم نسل هستند. ما در سال ۱۳۹۴ که در مجموعه فناپ کار را آغاز کردیم، نگاهی هم به مصرفکننده نهایی داشتیم و دوست داشتیم که در بُعد یا مرحله B2C هم فعال باشیم. مطالعات هم نشان میداد که بهترین نقطه برای ورود به صنعت مالی همین B2C است.

همزمان با مطالعات ما و به موازات آن، در بانک پاسارگاد هم مطالعاتی درباره نسلهای آینده بانکداری و با عنوان خدمات مکمل برای توسعه سبد محصولات بانک (به عنوان یک مجموعه کامل و دوستداشتنی برای مشتریان) کلید زده شده بود. همین موضوع سبب شد که نشستهای مشترک برگزار کنیم که در آنجا شاهد نگاههای مشترکی بودیم که در نهایت منجر به شکل گیری ایده پاد شد.

سپس این ایده در سطوح ارشد مدیریتی بانک هم مورد تایید قرار گرفت و در نهایت قرار شد که در پروژه پاد، فناپ به عنوان بازوی فناوری گروه، کار توسعه را پیش ببرد و بانک هم تامین مالی را بر عهده داشته باشد و بر این اساس شراکتی بین بانک و فناپ بر سر پروژه پاد شکل گرفت.

• با توجه به دو زاویه نگاه مختلف که به طور طبیعی وجود داشت، نگاههای مشترک بین بانک و فناپ که منجر به شکل گیری ایده پاد شد چه بود؟

برای درک این اشتراک دیدگاهها باید یک نگرش کلاننگرتری را دنبال کرد و به سبد منابع و مصارف بانک پاسارگاد توجه داشت. سبد منابع بانک عمدتا مربوط به دهکهای بالای جامعه است. یعنی کسانی که بانک پاسارگاد را به عنوان بانک معتمد و امین خود انتخاب کردهاند. از سوی دیگر سبد مصارف با توجه به نگاه ملی و آیندهنگر دکتر قاسمی، معطوف به پروژههای بزرگ توسعهای کشور و پشتیبانی از فضای توسعه صنعتی ملی کشور مانند کشاورزی، حوزه انرژی، خودروسازی و … است.

این نگاه کلان در منابع و مصارف، چیدمان منحصر بفردی را در شعبههای سطح شهر ایجاد کرد. در واقع تراکم شعبههای بانک پاسارگاد در مناطقی که ساکنانش از دهکهای بالای درآمدی هستند، بیشتر است. اما حالا صحبت این بود که ما اگر بخواهیم یک حرکت مکمل انجام بدهیم و فضایی تازه را با توجه به رویکردهای اقتصاد دیجیتال رقم بزنیم، چه تحولهایی باید ایجاد کنیم؟

اصل بر این بود که رویکرد تازه بانک، منجر به تجهیز منابع، با جذب منابع خُردتر از آحاد مردم و کسبوکارهای کوچک مقیاس (SMEs) شود و همچنین مجموعهای از خدمات که تسهیلگر کسبوکارهای نوآورانه و فناورانه در ابعاد کوچک یا متوسط است، فراهم شود و در اختیار این کسبوکارها قرار بگیرد که ضمن تسهیلگری برای این کسبوکارها منابع مالی بیشتری برای بانک حاصل شود. بخشی از این منابع جمعآوری شده با این رویکرد به تجهیز بانک کمک میکند، اما بخش مهم دیگر آن صرف مصارف همین کسبوکارهای خرد و یا اقتصاد خانوار میشود.

در واقع پرسش این است که اقتصاد پلتفرمی یا دیجیتالی چگونه میتواند به اقتصاد خانوار کمک کند؟ پاسخ این است که اگر با پلتفرمسازی، توسعه کسبوکارهای جدید را ارزان کنید، قیمت تمام شده خدمت یا محصول هم کمتر و در عین حال دسترسی عمومی به خدمت یا محصول هم بیشتر شده و واسطهها کمتر میشوند. وقتی سبد مصرف خانوار هدف باشد، قیمت مصرف هم برای مصرفکننده نهایی کاهش مییابد.

پرسش این است که اقتصاد پلتفرمی یا دیجیتالی چگونه میتواند به اقتصاد خانوار کمک کند؟ پاسخ این است که اگر با پلتفرمسازی، توسعه کسبوکارهای جدید را ارزان کنید، قیمت تمام شده خدمت یا محصول هم کمتر و در عین حال دسترسی عمومی به خدمت یا محصول هم بیشتر شده و واسطهها کمتر میشوند. وقتی سبد مصرف خانوار هدف باشد، قیمت مصرف هم برای مصرفکننده نهایی کاهش مییابد.

• برآورد شما از چنین چشماندازی در سرزمین هوشمند پاد، چند ساله است؟ چه زمانی پاد میتواند چنین ارمغانی را برای افراد جامعه به بار آورد؟

از پایان سال ۱۴۰۰ که به نوعی میتوان گفت عمده پروژههای فنی پایه و پلتفرمی در زیرساختها ایجاد شد، من یک برآورد ده ساله دارم تا رسیدن به یک نقطه مطلوب از نظر اکوسیستمی. یعنی مشتریانی که ده سال بعد تجربه کاربری خود را با بانک شروع میکنند میتوانند از همه مواهب زندگی در اکوسیستم پاد بهرهمند باشند و لذت ببرند.

نیاز به افزایش تعدادهمکاران در پاسارگاد

• یکی از نگرانیهای عمده بدنه همکاران بانک در شعبههای سطح شهر، نگرانی از آینده شغلی است. تصور عمومی این است که با ورود به جهان اقتصاد دیجیتال، بانکداری فیزیکی تا حد قابل توجهی کمرنگ میشود و یا از میان میرود.

بله من از نزدیک در جریان این نگرانی هستم. مایلم که زمانی به صورت نزدیک و مبسوط و اگر لازم است به صورت رودرو با همه همکاران به گفتوگو بنشینیم و مشخص کنیم چنین نگرانی، موضوعیتی ندارد.

صد البته که در اقتصاد اکوسیستمی، بسیاری از مشاغل تغییر میکنند یا از بین میروند، اما در مقابل فرصتهای شغلی بسیاری خلق میشوند. خوشبختانه بدنه همکاران ما در شعبههای بانک، جوان و آماده یادگیری است. در اقتصاد دیجیتالی شده آینده هر یک از همکاران ما سفیر دیجیتال بانک پاسارگاد خواهند بود، یک متخصص که میتواند ایده بدهد، دستیار مشتریان جدید باشد و در لبه بازاریابی فعالیت کند. این موضوع نیازمند تبیین، آموزش و فرصتی کافی است که انشاءالله به زودی میسر شود.

خوشبختانه بدنه همکاران ما در شعبههای بانک، جوان و آماده یادگیری است. در اقتصاد دیجیتالی شده آینده هر یک از همکاران ما سفیر دیجیتال بانک پاسارگاد خواهند بود، یک متخصص که میتواند ایده بدهد، دستیار مشتریان جدید باشد و در لبه بازاریابی فعالیت کند. این موضوع نیازمند تبیین، آموزش و فرصتی کافی است که انشاءالله به زودی میسر شود.

• پاد به عنوان یک پروژه یا به عنوان یک مدل ساختاری چه جایگاهی در فناپ دارد؟

پاد چند تفاوت بنیادین با پروژههای دیگر دارد. یکی این که برای نخستین بار است که در این پروژه به جای آن که یک نظام کارفرمایی-پیمانکاری وجود داشته باشد، یک نظام شراکتی-راهبردی در پیشبرد اهداف پروژه تعریف شده است. این موضوع بیانگر یک شجاعت آیندهنگرانه در مدیریت راهبردی بانک پاسارگاد است.

نکته دوم تنوع نظامهایی است که در پاد وجود دارد. در پروژههای دیگر، نظامهای کاری محدود و مشخصی داریم اما در پاد اوضاع به کلی متفاوت است. ما در پاد بر اساس شرایط مختلف بازار، نظامها و ساختارهای مختلف اجرایی و مدیریتی را ساماندهی میکنیم. حرکت در چنین شرایطی، نیازمند ساختاری متفاوت و قواعدی ویژه است. به گمان من نه تنها در پروژههای مجموعه فناپ، بلکه در کل کشور این ویژگی منحصربفرد است.

در آغاز کار ما ۱۴ رشته از سبد مصرف خانوار را انتخاب کردیم. بعد این رشتهها را محدود کردیم به سه رشته و در ادامه روی دو تا از آنها به شکل عمیق و گسترده کار کردیم. امروز تلاش داریم تا پلتفرم را تعریف کنیم. یعنی ساختار و زیرساخت از پاد باشد و دیگر کسبوکارها بر روی بستر و زیرساختی که ما ارائه میکنیم، توسعه پیدا کنند.

مدلی سازمانی که ما در این فرایند سپری کردیم بسیار تجربهآموز و ویژه بود. به این معنی که مدام از حیث سر و شکل و نقشها و مدلهای کسبوکاری میبایست متحول شویم، در حالی که شما میدانید وقتی چیزی در سازمانی جانمایی و تنظیم میشود، تغییر دادنش دشوار است. این مدل شاید بیراه نباشد بگویم مثل بازی صندلیبازی است. هر زمان که صدای موسیقی قطع شود، شما ممکن است در یک صندلی دیگر یعنی در یک جایگاه دیگر بنشینید. در این مدل مدیریتی هم با توجه به تغییر رویهها و رویدادها، لازم بود که دائما جایگاه و شاکله جدیدی برای سازمان و روال پروژهها تعریف کنیم.

• در پایان مایلم از یک نگرانی عمومی بپرسم. توسعه اقتصاد پلتفرمی یک نگرانی ایجاد میکند و آن شفاف شدن و دسترسیپذیری اطلاعات شخصی است. گویی تمام اطلاعات زندگی منِ کاربر در دست دارندگان پلتفرمهاست. این قدرت خداگونه برای بازیگران و بازیسازان اقتصاد جدید چگونه کنترل میشود؟

خب البته این پرسش، فراتر از پرسشهای دیگر است. به گمان من این موضوع نیازمند همفکری و هماندیشی جدی و دقیق است. در جهان توسعه یافته مبتنی بر اطلاعات و دادهها، مشخص است که قاعده، استاندارد و دستورالعملهای مشخص و مدونی وجود دارد. اینکه اساسا دادهها متعلق به چه کسی است؟ تا کجا و به چه شکل اجازه بهرهبرداری از داده وجود دارد؟ خاص است یا عمومی است و یا شخصی؟ همه این پرسشها نیازمند بحث دقیق و چندجانبه است. متاسفانه نظام کلان داده در کشور ما هنوز تدوین نشده است. این مسایل بسیار اهمیت دارد و نیازمند مطالعه است. البته هر نوع هماندیشی حتما باید با حضور بازیگران فعال این عرصه در کشور انجام شود. با این حال ما در فناپ سعی کردهایم که حافظ دادههای مشتریان باشیم و هستیم. تجربه ما در بانک و در بیمه هم به همین شکل بوده و تجربیات و توانمندیهای کافی در این زمینه داریم.

کاربر پاد ابتدا احراز هویت میشود و سپس تمامی خدمات را از گرفتن وام تا خرید یک محصول و خدمت بدون کاغذبازی و اتلاف وقت و امضا و کاغذبازی انجام میدهد. یعنی دیگر قرار نیست ابتدا در فلان برنامه ثبتنام کند، در جای دیگری ضامن به بانک معرفی کند، از جای دیگری چیزی بخرد و …

• البته همین موضوع یک جنبه مثبت هم دارد و آن آسودگی دسترسی به همه انواع خدمات و فضاهاست.

بله صد البته! من فکر میکنم که دو کلانتجربه روی پاد باید رخ بدهد تا پاد موفق باشد. یکی از منظر کسبوکارها است که گزینه اول آنها برای دریافت زیرساختها، سرزمین هوشمند پاد باشد. یعنی نیازی نباشد که هرکدام از کسبوکارها بخواهد برای خودش پلتفرمی جدید بسازد و راه بیاندازد، و کسبوکارها بتوانند از تجربه آسان، ارزان و کارآمد و کامل پاد در این زمینه استفاده کنند.

کلانتجربه دوم، از منظر مصرفکنندگان است. یعنی کاربرِ پاد بدون این که هیچ دشواری یا مانعی بر سر راه داشته باشد، بتواند به صورت کامل از خدمات پاد استفاده کند. یک تجربه کاربری بینقص ارائه شود. برای مثال در همین گوشی های هوشمند تلفن همراه شما برای ورود به برخی از برنامهها باید نشانی جیمیل خودتان را وارد کنید، به محض احراز هویت با این نشانی، دسترسی شما به برنامهها باز میشود. این یک مثال ساده است که همه ما تجربهاش را داریم و تجربه رضایتبخش ماست. همین مثال در معنایی گسترده و کلان میتواند کاربران پاد را همراهی کند. کاربر پاد ابتدا احراز هویت میشود و سپس تمامی خدمات را از گرفتن وام تا خرید یک محصول و خدمت بدون کاغذبازی و اتلاف وقت و امضا و کاغذبازی انجام میدهد. یعنی دیگر قرار نیست ابتدا در فلان برنامه ثبتنام کند، در جای دیگری ضامن به بانک معرفی کند، از جای دیگری چیزی بخرد و … همه این کارها در زمانی چند دقیقهای در یک صفحه انجام شود.

تبریک میگم البته چندین سال است که در بانک پاسارگاد حساب دارم اما بدلیل جابجایی های متعددی که داشته ام فعالیت از طریق این بانک محدود شده است انشاله با ورود به خانواده پاد بتوانیم همکاری خوبی هم با گروه مالی پاسارگاد و شرکت فناپ که دوستان خوبی نیز در این مجموعه داشتیم و داریم