عرفان ارژمند

کارشناس تولید محتوای ارتباطات یکپارچه پاد

بخش بانکداری و مالی نیز به طور کلی در حال تلاشهای عظیم برای تحول دیجیتال در همه بخشهای خود است. صنعت خدمات مالی سنتی دارای بودجههای هنگفت فناوری اطلاعات و متخصصان با انبوهی از تخصص و نقاط قوت فناوری اطلاعات است که با ارائه محصولات و خدمات جدید درگیر حفظ موقعیت بانک در بازار در برابر همتایان و رقبای اصلی خود هستند. با این حال، در عصر تحول دیجیتال فعلی، صنعت مالی در آستانه یک تغییر پارادایم جدید است. رویکردهای سنتی به خدمات کسبوکار و مدلهای کاری به موانعی بزرگ برای رسیدگی به نیازها و خواستههای مشتریانی که مدام در حال دیجیتالیتر شدن هستند، تبدیل شدهاند. پیشرفتهای فناوری مدل سنتی صنعت را مختل میکند؛ بنابراین استارتآپهای بیشتری از پایگاه مشتری و مدل درآمدی مؤسسات مالی سنتی به نفع خود استفاده میکنند و به نوبه خود، تبدیل به تهدیدهای رقابتی واقعی برای بازیگران بزرگ سنتی میشوند که سرعت تغییرشان کندتر است. این استارتآپها از فناوریهای جدید برای موقعیت بهتر خود در یک محیط دیجیتال اول استفاده میکنند و یک مدل کسبوکار جدید و بهروزرائه میکنند تا چابک و کارآمد باشند و با موسسات خدمات مالی سنتی مقابله کنند.

تقریبا در هر صنعت با آغوش باز از پیشرفتهای فناوری استقبال شده است و اکنون زمان آن رسیده است که خدمات مالی به طور کامل تحول و تغییر دیجیتال را برای بقا و شکوفا شدن در یک اکوسیستم دیجیتال جدید بپذیرند. هدف این مقاله به اشتراکگذاری و توضیح روندهای تحول دیجیتال در صنعت بانکداری و مالی و چگونگی ظهور بانکداری به مثابه سکو (BaaP) در بحبوحه انقلاب فینتک است.

بانکداری به مثابه یک سکو چیست؟

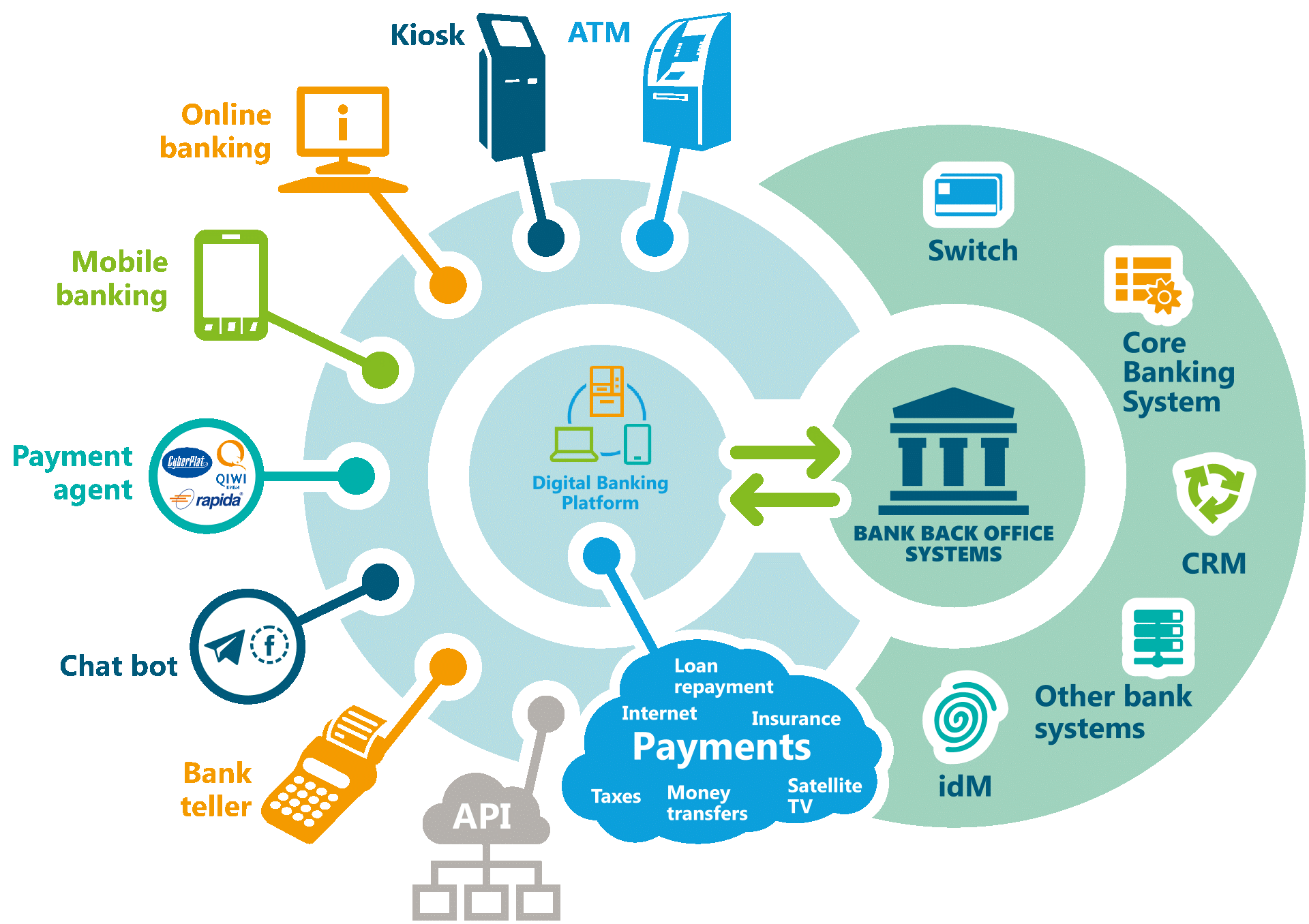

مفهوم بانکداری به مثابه سکو از بانکها میخواهد که مدلهای کسبوکار خود را برای پذیرش نوآوری از نگاهی خارج از محیط بسته خود بازتعریف کنند و خدمات خود را برای ادغام با استراتژیها و فناوریهای نوآورانه جدید و پر جنبوجوش عرضه کنند. برای انجام این کار، بانکها و موسسات مالی باید دادهها، محصولات و خدمات ایمن خود را از طریق یک پروتکل استاندارد و ایمن و همچنین رابطهای برنامهنویسی کاربردی (API) به روی شرکای خارجی (توسعه دهندگان شخص ثالث، مشاغل خرده فروشی و دیگران) باز کنند. محیط امروز ما (از جمله فضاهای کاری، اجتماعی و برخط) به سرعت در حال تغییر است چرا که نوآوری دیجیتال شتاب میگیرد و تقریباً هر صنعتی را تحت تأثیر قرار میدهد. این روزها بزرگترین ارائهدهنده اشتراکگذاری عکس، خودش هیچ تصویری ایجاد نمیکند؛ باارزشترین خردهفروشی در انبار خود موجودی ندارد، محبوبترین صاحب رسانه، خودش محتوایی تولید نمیکند یا بزرگترین ارائهدهنده مسکن، حتی یک اتاق هم ندارد. بخشهای صنعتی کاملا تثبیت شده (عمدتا صنعت خدمات) توسط شرکتهای تازه واردی که از فناوری بهره میبرند و چشمانداز دیجیتالی را برای ارائه پلتفرمهای خدماتی با استفاده از اسمک (Social, Mobile, Analytics and Cloud) به عنوان بخشی از استراتژیها و پیشنهادهای خود میپذیرند، مختل شدهاند. مفهوم بانکداری به مثابه سکو از بانکها میخواهد تا مدلهای کسبوکار خود را بازتعریف کنند تا از نوآوری خارج از محیط بسته خود استقبال کرده و درهای خدمات خود را برای ادغام با خدمات جدید، باز کنند.

چالشهای پیشرو در BaaP

هر یک از سازمانهای بانکی، بیمهای و مالی قدیمی در حال حاضر سازمانی با ثبات و با پایگاه مشتریان بزرگ و محصولات و خدمات رقابتی هستند. آنها سازگاری با شرایط جدید را برنمیتابند و در توجیه، قائل به این هستند که سیستمهای بانکی و مالی در هرحال با این فناوریها سازگاری ندارند . در ادامه دو دلیل کلیدی که چرا برخی مؤسسات مالی، در توجیه همگام نشدن با مدل بانکداری بهمثابه سکو، از ناسازگاری و عدم تطابق استدلال میآورند، از زبان راهول بنسود(Rahul Bansode) از موسسه ساینکرون(Synechron)، که در زمینه بانکداری دیجیتال فعال است، آوردهایم.

- تازهواردها

در حال حاضر، بانکها با هیچ چالشی از سوی همتایان بانکی خود مواجه نیستند و نیز بیمهگذاران با همتایان خود مشکلی ندارند. چالشهای واقعی آنها در واقع، ناشی از استارتآپهای جدید فینتکی بدون پیشینه بانکی، مالی یا بیمه است. همه ارائهدهندگان خدمات جدید دارای ویژگیهای مشترک زیر هستند:

– راهاندازی آسان حسابها

– نرخ / کارمزد جذابتر

– خدمات سریعتر

– دسترسی به محصولات و خدمات متفاوت

- انتظارات مشتری

استفاده از فناوری دیجیتال در زندگی روزمره به لطف استفاده روزانه از فیسبوک، توییتر، یوتیوب، واتساپ و دیگر برنامهها به شدت افزایش یافته است. از آنجایی که اکثر مردم تقریباً به طور مداوم از این برنامهها استفاده میکنند و با سهولت و کاربرپسند بودن آن بسیار راحت هستند، طبیعی است مشتریان بانکی نیز انتظار داشته باشند تا همان نوع رابطهای کاربرپسند را برای برنامههای بانکی خود جهت انجام امور مختلف بانکی در اختیار داشته باشند در حالی که این نیاز از جانب مدیران سنتی ممکن است کاملا نادیده گرفته شود.

موارد فوق، در واقع دلایل پنهان توجیه سیستمهای مالی و بانکداری است که ذات کار خود را با بانکداری به مثابه سکو در ناسگاری میبینند.

چشمانداز BaaP

مدلهای کسبوکار سنتی ساده هستند زیرا به طور کامل توسط بانک/خدمات مالی مربوطه مدیریت و کنترل میشوند. محصولات و خدمات برای هر بخش بازار ایجاد شده و به مشتری نهایی فروخته میشود. مشتری به جز استفاده از محصول/خدمات بانک ها/بیمه، انتخاب زیادی ندارد. ظهور انقلاب دیجیتال این پتانسیل را دارد که مشتریان بتوانند کنترل امور خود را در دست بگیرند، امور مالی و بانکی خود را مدیریت کنند، درخواست وام دهند یا خودشان پول خود را سرمایهگذاری کنند. بانکها باید خود را با این چالشهای جدید وفق دهند تا در این دوره جدید انتقال دیجیتال مرتبط باقی بمانند و همچنان بخشی حیاتی از اقتصاد باشند. برخلاف مدلهای بانکداری سنتی، بانکداری به مثابه سکو ، محصولات/خدمات را تحت فشار قرار نمی دهد. این موضوع اجازه میدهد تا شخص ثالث، تولید ارزش کند. اهرم توسعهدهندگان خارجی میتواند عملکرد سکو را با استفاده از APIها برای ایجاد و مصرف ارزش گسترش دهد. در این مدل خدمات مالی، نرمافزار و فناوری، محصول نهایی نیستند. در عوض، آنها به سادگی به عنوان زیرساخت اساسی عمل میکنند که کاربران را قادر میسازد تا با یکدیگر تعامل داشته باشند.

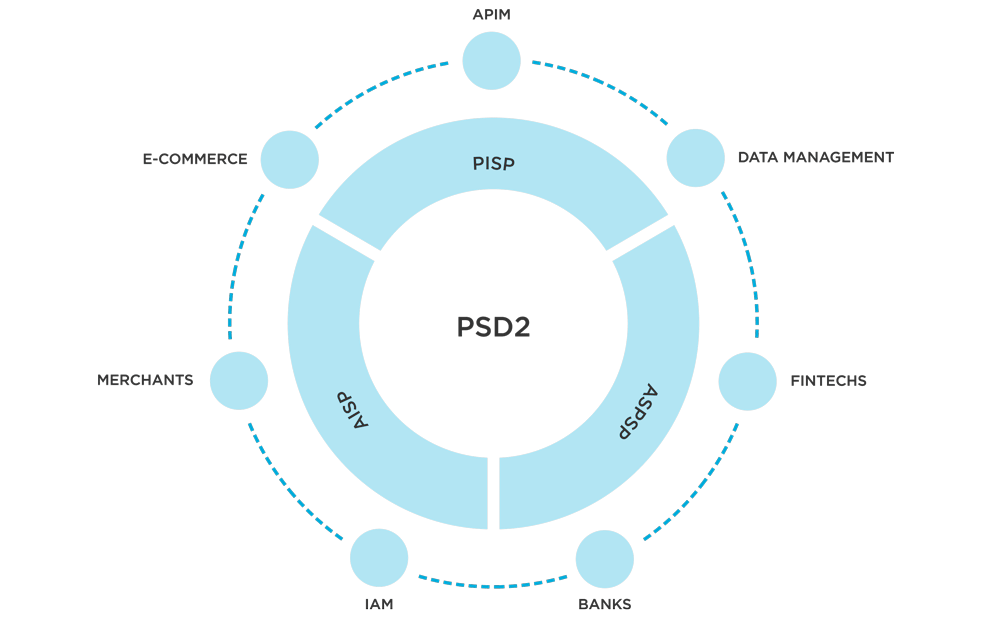

دستورالعمل خدمات پرداخت (Payment Services Directive) یا PSD2 یک دستورالعمل از جانب اتحادیه اروپا است که توسط کمیسیون اروپا برای تنظیم خدمات پرداخت و ارائهدهندگان خدمات اداره میشود. پس از تصویب کمیسیون اتحادیه اروپا، امکان ایجاد بنیادی برای یک بازار واحد برای پردازش پرداخت فراهم خواهد شد. همچنین بانکها باید زیرساخت خود را از طریق API بانک باز کنند و به شخص ثالث اجازه دهند به حسابهای مشتری متصل شوند. اساساً، بانکها به پلتفرمی برای بانکداری تبدیل میشوند و API را برای دسترسی به دادهها و اطلاعات برای مشتریان خود فراهم میکنند. مشتری همیشه جزء اصلی این فرآیند خواهد بود و باید به آژانس شخص ثالث اجازه دهد تا به حسابهای بانکی آنها متصل شوند.

PSD2 در حال حاضر ممکن است فقط اجازه دسترسی به حساب بانکی را از طریق یک API بدهد. این امر بازار جدیدی را برای شرکتهای نوآور باز میکند تا پیش بیایند و محصول/خدمات جدیدی را برای مشتری ایجاد کنند. همچنین، به حل برخی مشکلات سنتی که مشتری به دلیل ساختار بسته اطلاعات بانکی با آن مواجه بود، کمک میکند. بانکداری به مثابه سکو اولین گام به سوی مفهوم بانکداری باز(Open Banking) خواهد بود. اما در درازمدت، این امکان را به عملکرد بانکها میدهد تا مقیاسپذیر، سریعتر و امنتر شود و نیز کنترل بیشتری به مشتری بدهد. مثلا:

۱. تصور کنید یک توزیعکننده جدید در حوزه فینتک با سرویسی ارائه میشود که به مشتریان اجازه میدهد تمام حسابهای خود را از طریق یک پلتفرم مدیریت کنند. مشتریان برای دسترسی و انجام تراکنشهای بانکی نیازی به ورود به چندین سایت بانکداری آنلاین ندارند.

۲. انتقال پول از یک حساب به حساب در بانکی دیگر یک مشکل بزرگ است زیرا اکثر بانکها برای همان، کارمزدهای زیادی دریافت می کنند. این نوع مسائل را میتوان به راحتی با دسترسی به API بانکداری باز حل کرد.

نگاه به آینده

بانکداری به مثابه سکو یک روند نوظهور در صنعت مالی به عنوان بخشی از تغییر ریشهای دیجیتال(Digital Disruption) است. این روند تغییر ریشهای را میتوان در کل صنعت خدمات مالی مشاهده کرد. چنین حرکتی تا حد زیادی نتیجه نوآوری و شتاب فناوریهای نوظهور و تغییر انتظارات مشتری برای تجارب دیجیتال است. مدل سکو توسط رفتار مشتری در حال تکامل بوده و با استفاده از فناوری هدایت میشود. آن دسته از مؤسسات مالی که نمیتوانند این انقلاب جدید را برای خود تعریف کنند یا با با آن تطبیق یابند، در خطر از دست دادن مشتریان، درآمد و موقعیت خود در بازار در برابر استارتاپهای جدید فینتک هستند که ارائهدهندگان خدماتی کاملاً دیجیتالیاند.

صنعت بانکداری و بیمه باید برای تداوم کسبوکار خود، این واقعیت را بپذیرد که دیجیتالی شدن بخشهای مختلف این صنایع را در سراسر جهان مختل میکند و با نوآورانهتر شدن فناوریها و توسعه موارد استفاده جدید، سرعت این تغییر ریشهای شتاب خواهد گرفت. بانکها برای حفظ جایگاه خود به عنوان رهبران بخش صنعت بانکداری و بیمه، باید با استراتژیهای بهروز، از نزدیک با تیمهای نوآوری خود همکاری کنند، از ایدههای جدید استقبال کرده و در انطباق با روندهای نوین این صنعت، چابک باشند.